“四大家族”壟斷中國工業機器人市場

自1954年世界上第一臺機器人誕生以來,世界工業發達國家已經建立起完善的工業機器人產業體系,隨著我國工業自動化、智能化的發展加速,工業機器人的應用普及也帶來了市場的急劇增長。

日本、德國的工業機器人水平全球領先,“四大家族”(ABB、庫卡、發那科、安川)為全球主要的工業機器人供應商,占據全球約50%的市場份額,這主要因為他們具備先發優勢和技術沉淀。日本在工業機器人關鍵零部件(減速機、伺服電機等)的研發方面具備較強的技術壁壘;德國工業機器人在原材料、本體零部件和系統集成方面有一定優勢。

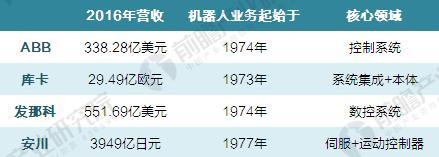

圖表1:全球工業機器人“四大家族”介紹

資料來源:前瞻產業研究院整理

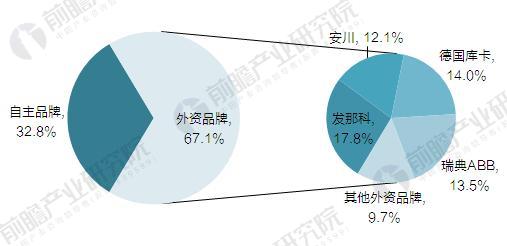

與此同時,國外企業以全球機器人“四大家族”(ABB、庫卡、發那科、安川)為代表,在中國市場份額合計超60%。2016年,日本發那科、安川、德國庫卡、瑞典ABB在中國工業機器人市場份額的比例分別高達18%、12%、14%、13.5%,眾多國產機器人企業只能在剩余30%的市場份額中爭搶。

圖表2:2016年中國工業機器人市場份額(單位:%)

資料來源:前瞻產業研究院整理

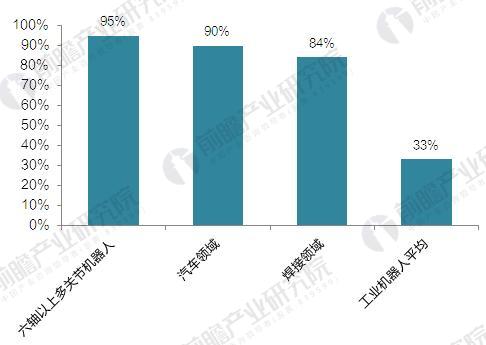

而且這些競爭還都集中在中低端領域,高端領域國產工業機器人的份額不到5%。在六軸以上多關節機器人,“四大家族”的份額超90%,處于絕對壟斷地位;在下游應用領域中,作業難度大、國際應用最廣泛的焊接領域,國外機器人占84%;高端應用集中的汽車行業,國外公司占90%份額。同時,受益于機器人成本下降,外資巨頭開始下調產品價格,以進一步提升市場占有率。

圖表3:“四大家族”壟斷中國高端工業機器人市場

資料來源:前瞻產業研究院整理

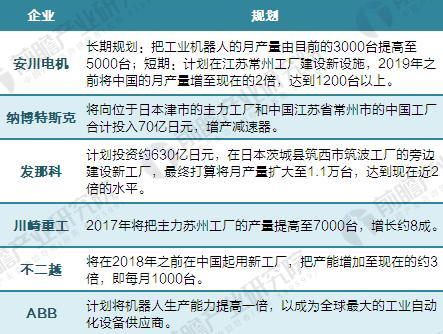

不僅如此,安川電機等國外機器人廠商還正在猛增產能,以應對中國需求,內優外患的雙重夾擊下,國產工業機器人面臨著嚴峻的考驗。

圖表4:2017年國外工業機器人在中國投資規劃情況

資料來源:前瞻產業研究院整理

國產工業機器人企業亟待突圍

據工信部統計,我國涉及機器人生產的企業已逾1000家,其中超過200家是機器人本體制造企業,大部分以組裝和代加工為主,處于產業鏈低端,產業集中度低、總體規模小;各地還出現了50多個以發展機器人為主的產業園區,有些園區存在著重招商引資、輕技術創新、輕人才培養的傾向。

目前國內機器人行業具有代表性的企業有新松、埃斯頓、埃夫特、廣州數控、新時達、拓斯達、巨星科技、華昌達等。這些公司已在機器人產業鏈中游和上游進行拓展,通過自主研發或收購等方式掌握零部件和本體的研制技術,結合本土系統集成的服務優勢,已經具備一定的競爭力,未來有望實現對國外品牌的進口替代。

圖表5:未來有望突破“四大家族”封鎖的國產工業機器人企業

資料來源:前瞻產業研究院整理

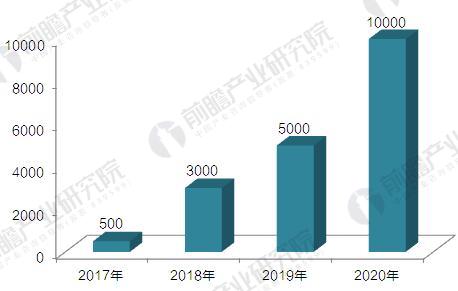

從目前來看,采用合作研發模式突圍的企業較多,也是效率最快、成本最低的方式,比如長盈精密子公司廣東天機機器人在2017年10月發布的六軸機器人TR8,就是與日本安川電機合作后的首發作品,是目前全球速度最快的六軸工業機器人,現階段已經大批量用于金屬外殼的打磨、拋光,組裝,以及CNC上下料。

根據長盈精密TR8機器人生產計劃,2017年下半年實際生產500臺,到2020年將實現年產萬臺的規模。

圖表6:2017-2020年長盈精密TR8機器人生產計劃

資料來源:前瞻產業研究院整理

以上數據及分析均來自于前瞻產業研究院發布的《2018-2023年中國工業機器人行業產銷需求預測與轉型升級分析報告》。